La migliore caratteristica delle opzioni è la loro capacità di essere combinate per formare posizioni che non potrebbero essere create altrimenti. Possiamo fissare la perdita massima, il guadagno massimo, possiamo guadagnare sia quando il mercato scende e sia quando sale, oppure possiamo guadagnare quando il mercato è in fase laterale, cioè la variazione è piuttosto bassa. Le opzioni ci permettono quindi di creare nuove posizioni, molto flessibili, grazie alle quali possiamo guadagnare in ogni situazione di mercato.

- Bull Spread a rialzo

- Bear spread ribasso

- Spread a farfalla

- Calendar Spread

- Straddle

- Strips e Straps

- Strange

Bull Spread a rialzo

Bull Spread a rialzo

Bull Spread a rialzo

Bull Spread a rialzoUno degli spreads più diffusi è lo spread al rialzo o bull spread. Può essere creato comprando una call con un certo prezzo d’esercizio e vendendo una call con un prezzo d’esercizio più alto. Entrambe le opzioni sono scritte sullo stesso titolo ed hanno la stessa scadenza. Dato che il prezzo di una call diminuisce sempre al crescere del prezzo d’esercizio, il valore dell’opzione venduta è sempre minore del valore dell’opzione comprata. Pertanto uno spread al rialzo creato con le call richiede un investimento iniziale. Le strategia mediante spread al contrario delle precedenti limitano sia i profitti che le perdite. Si possono distinguere 3 tipi di bull spread:

- entrambe le calls sono out of the money

- una call è in the money mentre l’altra out of the money

- entrambe le call sono in the money.

Gli spread al rialzo più aggressivi sono quelli del primo tipo, passando dal tipo 1 al tipo 2 e dal tipo 2 al tipo 3 gli spread diventano meno rischiosi.

- Prendiamo come sottostante l’indice S&P MIB che vale 39 915, compriamo un opzione per il mese prossimo con strike a 40 500 e ne vendiamo una con strike a 42 000, la prima costa 605 punti (1 punto = 2,5), mentre la seconda 118 .

- Se il prezzo dovesse andare a 41 000 (tra la prima e la seconda opzione) guadagniamo 500 pt (41 000-40500) esercitando l’opzione 1 + altri 118 pt dalla vendita della opzione 2 meno 605 che è il premio pagato per la prima opzione per un totale di 13 pt (32,5).

- Se non avessimo venduto la seconda opzione saremmo andati in perdita perchè esercitando l’opzione avremmo guadagnato 500 pt, ma persi i 605 del premio quindi una perdita di 105 pt, questo a causa della diminuzione del valore temporale. Se il prezzo sale a 43 000 sopra ad entrambe le opzioni, noi compriamo il sottostante a 40 500 con la prima call e lo rivendiamo a 42 000 con la seconda call.

- Con un guadagno di 1500 pt a cui vanno aggiunti 118 e tolti 605 per un totale di 1013. Avremmo guadagnato di più comprando solo la prima call, però questo sistema limita i profitti e 1500 pt nel nostro caso è il limite, ma come vedremo tra poco limita anche le perdite.

- Supponiamo ora che il prezzo cali al posto che aumentare. Non ci interessa di quanto cali l’importante è che vada sotto i 40 500 che è lo strike dell’opzione comprata a questo punto troviamo il limite di perdita pari a (605 + 185 ) 487 pt che è la differenza tra i due premi delle opzioni. Che non verrebbero esercitate.

Esempio una call in the money e una out of the money:

Il sottostante è sempre l’indice S&P MIB quotato oggi a 39 915.

Compriamo una call per il mese prossimo a 39 500 al prezzo di 1 085 pt e vendiamo una call sempre per il mese prossimo a 40 500 al prezzo di 605 pt. Vediamo cosa succede al variare del prezzo:

Il prezzo sale a 40 200, guadagniamo 700 + 605 – 1 085 = 220 pt (550), come prima se non avessimo venduto la seconda call saremmo andati in perdita. Supponiamo ora che il prezzo superi entrambe le call, noi compriamo a 39 500 e rivendiamo a 40 500 con un guadagno di 1 000 pt + 605 – 1 085 = 520 . Questo è il nostro limite di guadagno non ci importa quanto salirà l’indice noi guadagneremo sempre 520€…

Lo spread al rialzo può anche essere costruito comprando una put con prezzo di esercizio basso e vendendo una put con prezzo di esercizio alto. A differenza degli spread al rialzo mediante calls, gli spread al rialzo mediante puts comportano, per l’investitore, un incasso immediato ed un valore finale negativo o nullo.

Bear Spread ribasso

Bear Spread ribasso

Bear Spread ribasso

Bear Spread ribassoChi mette in atto uno spread al rialzo si augura che il prezzo dell’azione salga, mentre chi costruisce uno spread al ribasso si augura che il prezzo scenda.

Così, come per lo spread al rialzo, lo spread al ribasso si ottiene acquistando una call con un certo prezzo d’esercizio e vendendo una call con un altro prezzo d’esercizio. Tuttavia nel caso del bear spread, il prezzo d’esercizio della call acquistata è maggiore del prezzo d’esercizio della call cenduta. Un bear spread mediante calls comporta un incasso immediato, dato che il prezzo della call venduta è maggiore del prezzo della call acquistata.

Spread a farfalla

Spread a farfalla

Spread a farfalla

Spread a farfallaGli spreads a farfalla si ottengono combinando opzioni con tre diversi prezzi d’esercizio. Si possono creare comprando una call con strike basso (k1), una call con strike alto (k3) e vendendo una call con prezzo di strike intermedio (k2), in genere vicino al prezzo attuale dell’azione. Lo spread a farfalla si chiude in profitto solo se il prezzo dell’azione resta vicino allo strike della call venduta. Questa strategia richiede un piccolo investimento iniziale.

Gli spreads a farfalla possono anche essere costruiti usando puts, invece delle calls. L’investitore compra una put con prezzo di esercizio basso, una con prezzo alto e vende due puts con prezzo d’esercizio intermedio.

Calendar spread

Calendar spread

Calendar spread

Calendar spreadCon questa tipologia di investimento si passa a considerare operazioni con opzioni a diversa scadenza, in questo caso le opzioni che consideriamo hanno lo stesso strike, ma data di scadenza diversa.

Gli spreads di calendario possono essere costruiti vendendo una call con un certo prezzo d’esercizio e comprando una call con scadenza più lontana e stesso prezzo d’esercizio. Le opzioni a scadenza più lontana a parità di strike sono più costose, quindi gli spreads di calendario richiedono un investimento iniziale. L’investitore consegue un profitto solo se, alla scadenza dell’opzione più breve, il prezzo dell’azione è vicino al prezzo d’esercizio dell’opzioni in scadenza.

Per comprendere il profilo dei profitti di uno spread di calendario, si consideri innanzitutto cosa succede se il prezzo dell’azione è molto basso quando scade l’opzione più breve. L’opzione in scadenza non ha valore ed il valore dell’opzione più lunga è prossimo a zero.

Pertanto, l’investitore subisce una perdita che è solo di poco inferiore al costo sostenuti inizialmente per creare lo spread. Si consideri ora cosa succede se il prezzo dell’opzione in scadenza costa all’investitore un importo pari a St + X mentre l’opzione più lunga vale poco più di St + X dove X è il prezzo d’esercizio di entrambe le opzioni. Anche in questo caso l’investitore subisce una perdita che è solo di poco inferire al costo sostenuto inizialmente per creare lo spread. Se St è prossimo a X, l’opzione in scadenza costa all’investitore poco o nulla. Però l’opzione più lunga ha ancora un valore non trascurabile. In questo caso il profitto netto è significativo.

Straddle

Straddle

Straddle

StraddleLo straddle in acquisto consiste in comprare una call ed una puts con prezzo d’esercizio e scadenza uguali. Lo straddle si chiude in profitto solo se, alla scadenza delle opzioni, il prezzo dell’azione è molto diverso dal prezzo d’esercizio X. La perdita massima è il costo delle due opzioni.

Lo straddle è appropriato quando l’investitore si aspetta una forte variazione del prezzo dell’azione, ma non sa in quale direzione. Esiste anche lo straddle in vendita che consiste nella vendita, anziché acquisto, delle opzioni sopra citate. Si avrà un guadagno se il prezzo a scadenza non è molto distante dallo strike. L’operazione risulta però molto rischiosa perché in caso di forte movimento del sottostante si avrà una perdita molto consistente, virtualmente illimitata, mentre il guadagno massimo è la somma dei premi delle due opzioni

Strips e Straps

Il funzionamento degli Strips e Straps è molto simile a quello dello straddle, in questo caso però anziche comprare una call ed una put, si comprando due puts (strips) e una call, oppure due calls e una put (strap). L’investitore scommette che il prezzo si muoverà molto, ed è più orientato verso un ribasso con lo strip, oppure verso un rialzo con lo strap.

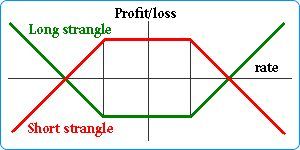

Strange

Nel caso di uno strangle l’investitore compra una put ed una call con uguale scadenza, ma diverso prezzo d’esercizio. Il prezzo dela call k2 è più alto di quello della put k1. Lo strangle è simile allo straddle: l’investitore scommette sul fatto che si verifichi una forte variazione di prezzo, ma non è certo se si tratterà di un rialzo o di un ribasso. Esiste anche la vendita dello strangle, cioè vendita di una call e put a strike distanti e stessa scadenza., anche qui, come nello straddle, la perdita virtuale è illimitata, mentre il guadagno massimo è la somma dei premi delle due opzioni.

Articoli correlati:

Strategie per Guadagnare con le Opzioni binarie

Strategie per Guadagnare con le Opzioni binarie

Guadagnare con il mercato delle opzioni binarie, una breve spiegazione

Guadagnare con il mercato delle opzioni binarie, una breve spiegazione

Definizione Opzioni Binarie?

Definizione Opzioni Binarie?

Opzioni binarie migliori del forex?

Opzioni binarie migliori del forex?

Gli Asset delle opzioni binarie

Gli Asset delle opzioni binarie

Info, Opzioni binarie deposito e prelievo

Info, Opzioni binarie deposito e prelievo

Cosa sono le opzioni binarie?

Cosa sono le opzioni binarie?

Come Guadagnare in Borsa con il Trading, Forex e Opzioni Binarie

Come Guadagnare in Borsa con il Trading, Forex e Opzioni Binarie