Il pir una forma di risparmio ed investimento, parliamo dei vantaggi, rischi ed il come investire con i Piani Individuali di Risparmio

Da quando sono stati commercializzati dalle principali banche italiane, a inizio 2017, i PIR hanno visto un boom di crescita: oltre 10 miliardi di euro sono stati investiti in questa forma di risparmio e si prevede che nei prossimi anni saranno tantissimi i risparmiatori che sceglieranno di far fruttare i propri soldi investendoli in questo strumento.

Ma cosa sono i PIR? E perché stanno avendo tanto successo?

- Cos’è un PIR?

- Chi può sottoscrivere un PIR

- Come è composto un PIR

- I vantaggi del PIR

- I rischi connessi all’investimento in PIR

- Come si investe in PIR?

Cos’è un PIR?

I Piani Individuali di Risparmio o PIR sono stati istituiti con la Legge di Bilancio 2017 del 21/12/2016, che ne fissa l’entrata in vigore a partire dal primo gennaio 2017.

Si tratta di un nuovo strumento finanziario che nasce per dare sostegno all’economia reale italiana, veicolando il risparmio delle famiglie italiane verso le imprese nazionali, in particolare quelle di piccole e medie dimensioni.

Chi può sottoscrivere un PIR

I PIR sono riservati ai piccoli risparmiatori, infatti le aziende e, in generale, le persone giuridiche, non possono accedere a questa forma di investimento.

I requisiti che deve avere chi sottoscrive i PIR sono diversi:

- Deve trattarsi di una persona fisica con residenza fiscale in Italia;

- Ogni persona fisica può essere titolare di un solo PIR (infatti all’atto di sottoscrizione viene richiesta autocertificazione);

- Il titolare del PIR deve operare sotto il profilo fiscale in regime amministrato.

- Il sottoscrittore non può cointestare un PIR.

Proprio perché riservati ai piccoli risparmiatori, esistono delle limitazioni alle somme investibili nel PIR, per cui ogni investitore non potrà superare i seguenti importi:

- 30.000€ in un anno solare; tale importo può essere versato in un’unica soluzione o mediante forme di accumulo rateale;

- 150.000€ è il limite complessivo dell’investimento.

Come è composto un PIR

Esistono dei precisi vincoli alla composizione del patrimonio investito nel PIR, infatti le banche e società finanziarie che li emettono non possono investire in qualsiasi strumento finanziario, ma affinché possano essere definiti PIR e godere dei relativi vantaggi, devono sottostare a precise indicazioni.

- Almeno il 70% deve essere investito in strumenti finanziari (obbligazioni o azioni, sia quotati che non quotati) emessi o stipulati con imprese residenti in Italia o in Stati membri dell’Unione Europea o in Stati aderenti all’accordo sullo spazio economico europeo (Islanda, Liechtenstein e Norvegia) aventi stabile organizzazione in Italia. Sono escluse le società immobiliari.Il 30% di questo 70% (equivalente al 21% dell’investimento totale) deve essere tassativamente investito in strumenti finanziari emessi da imprese diverse da quelle inserite nell’indice Ftse-Mib o in altri indici equivalenti, rappresentativi delle aziende con maggiore capitalizzazione.

- Per il restante 30% la scelta può ricadere su qualsiasi strumento finanziario, compresi i depositi e i conti correnti.Esiste inoltre un limite di concentrazione, infatti non più del 10% può essere investito in strumenti finanziari emessi o stipulati con lo stesso emittente o con altra società appartenente al medesimo gruppo.

I vantaggi del PIR

La composizione dei PIR mira quindi al sostegno dell’economia italiana e sottoscrivere questi strumenti può avere, per molti italiani, una valenza etica e di supporto ai connazionali titolari di aziende che si trovano in difficoltà.

Solitamente infatti le aziende italiane non trovano facilmente la possibilità di essere finanziate; spesso queste imprese possono rivolgersi solo alle banche, ma alle condizioni e con i requisiti da queste stabilite, che non sempre sono compatibili con la realtà delle piccole e medie imprese locali.

Si stima che quest’anno, a seguito dell’introduzione dei PIR, diverse nuove società si siano quotate in Borsa, mediamente 4 ogni 2 mesi: è un chiaro segnale del fatto che le aziende italiane hanno trovato capitali anche al di fuori del circuito bancario e quindi del successo di questo strumento di sostegno.

Chi sottoscrive un PIR può ottenere un vantaggio fiscale, e probabilmente è proprio per questo motivo che stanno raccogliendo tanti consensi tra gli investitori; infatti se il PIR viene detenuto in portafoglio per almeno 5 anni, si ha diritto all’esenzione da tassazione dei redditi generati dall’investimento.

Il vantaggio fiscale decade nel caso in cui il PIR venga disinvestito prima di 5 anni ed anche nei casi in cui non vengano rispettati i vincoli.

Proprio per poter applicare al meglio le regole sulla fiscalità, c’è il divieto assoluto di investimenti in strumenti finanziari emessi da soggetti residenti in Stati che non consentono un adeguato scambio di informazioni, i paesi inseriti nella così detta Blacklist, come ad esempio Bahamas.

La neutralità fiscale dei PIR si applica anche in caso di successione o donazione, per le quali non viene addebitata l’imposta normalmente dovuta.

I rischi connessi all’investimento in PIR

Se da un lato i Piani Individuali di Risparmio presentano diversi vantaggi, chi decide di approcciare a questo tipo di investimento deve prendere in considerazione anche alcuni rischi.

Anzitutto i PIR sono emessi principalmente dalle banche, che applicano delle commissioni di ingresso e gestione, talvolta anche molto elevate, fino al 6%, che di fatto riducono o azzerano il vantaggio fiscale ottenibile dai risparmiatori.

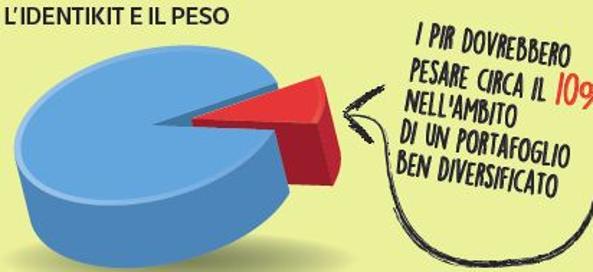

Un altro rischio legato ai PIR è la scarsa diversificazione: sappiamo infatti che affinché un portafoglio sia meno rischioso è necessario che sia diversificato.

Nel caso dei PIR, la maggior parte del capitale è investito in Italia, in piccole e medie imprese, che sono tendenzialmente meno stabili rispetto alle grandi aziende. Inoltre è possibile che un PIR si concentri in modo più specifico su un settore per cui i rischi tendono ad essere troppo concentrati: in caso di ribassi o crolli di un settore anche il capitale dell’investitore potrebbe subire la stessa sorte.

Infine bisogna considerare il rischio che i PIR potrebbero essere una bolla speculativa.

Il successo dei PIR è andato oltre ogni aspettativa: questi capitali sono stati distribuiti verso fette di mercato solitamente poco prese in considerazione, come l’AIM, cioè il segmento di Borsa Italiana dedicato alle piccole imprese e che solitamente non è molto liquido.

Lo sviluppo dei PIR ha determinato una crescita delle quotazioni di queste azioni; infatti da gennaio l’AIM ha registrato una performance quasi doppia rispetto al Ftse-Mib, il listino delle principali aziende italiane.

Il rischio è che se le aziende quotate non aumenteranno, potrebbe crearsi una bolla speculativi dovuta al fatto che troppi soldi sono stati concentrati in un mercato troppo piccolo.

Come si investe in PIR?

Da quando i PIR sono stati immessi nel mercato del risparmio le performance registrate sono state ottime; per questa ragione molte banche e intermediari finanziari hanno dato la possibilità ai loro clienti di investire in PIR, ciò può accadere sostanzialmente in due modi.

- Fondi comuni di investimento: si tratta di una modalità di investimento collettivo: al fondo possono partecipare molteplici investitori con i loro capitali e una Sgr, cioè una società di gestione del risparmio, si occupa di gestire il fondo e le sue performance.Per un piccolo risparmiatore, poco esperto di mercati e finanza, è molto semplice accedere a questa modalità di investimento, aprendo un deposito titoli presso una banca.

- Fai-da-te: alcuni intermediari hanno messo a disposizione dei loro clienti la facoltà di comporre in modo autonomo il proprio portafoglio mettendo insieme strumenti che siano PIR compliant, cioè fondi comuni, obbligazioni, etf che rispettino i requisiti previsti dalla normativa.Questa modalità di gestione è evidentemente più complessa, oltre che spesso molto costosa per via delle commissioni, per cui è utilizzata prevalentemente da esperti nel settore finanziario.I maggiori operatori finanziari che offrono PIR sono: Qubi banca, Anima, Pioneer, Eurizon, Zenit, Bnp Paribas, Mediolanum, Generali.