- Che cos’è il tasso Eurirs

- Da cosa dipende il valore del tasso Eurirs

- Quali clienti sono adatti a stipulare i mutui a tasso fisso

- Perché l’Eurirs tutela il credito delle banche

- Come calcolare il tasso Eurirs

- Dove verificare il tasso Eurirs e info utili

- La funzione principale dell’Eurirs

L’Eurirs, la cui sigla corrisponde a Euro Interest Rate Swap, è il tasso utilizzato come parametro di riferimento per calcolare gli interessi sui mutui ipotecari a tasso fisso, cioè sui finanziamenti a medio-lungo termine con tasso fermo per acquistare i beni immobili, in ambito interbancario nell’Eurozona.

A tal proposito, è importante evidenziare che quando i tassi di interesse diminuiscono le banche realizzano dei guadagni, ma, se questi tassi di interesse crescono le banche subiscono delle perdite da cui devono tutelarsi stipulando, per l’appunto, i contratti Swap per lo scambio periodico di flussi di cassa di interessi calcolati sui capitali fra le controparti.

Riuscire a prevedere l’evoluzione del tasso Eurirs può aiutare a scoprire il momento più adatto per sottoscrivere un mutuo ipotecario a tasso fisso per comprare una casa, un negozio o un ufficio o per surrogarlo. Se stai pensando di stipulare un mutuo a tasso fisso e, quindi, hai bisogno di conoscere tutte le Info utili sull’Eurirs continua a leggere l’articolo!

Chi diffonde il tasso Eurirs

Il tasso Eurirs, tenuto molto da conto in Italia, viene diffuso quotidianamente alle ore 11.00 dalla European Banking Federation, cioè la Federazione Bancaria Europea (FBE), un’organizzazione indipendente dalle banche centrali che raccoglie in sè più di 5.000 istituti bancari operanti nel continente europeo con asset in attivo.

La European Banking Federation (EBF) ha come scopo principale la realizzazione del mercato unico europeo dei servizi finanziari.

Chiamato anche IRS, acronimo di Interest Rate Swap, l’Eurirs è il tasso medio applicato agli Swap che presenta dei valori collegati alla durata del mutuo a tasso fisso, ad esempio, per un mutuo di durata venticinquennale è necessario considerare come riferimento l’Eurirs 25 anni.

Inoltre, il valore dell’IRS dipende anche dal periodo in cui viene stipulato l’accordo in strumenti derivati Swap e dal giorno in cui viene firmato il contratto di mutuo a tasso fisso. Però, bisogna sottolineare che il suo valore non dipende dal capitale del mutuo erogato dalla banca al mutuatario.

Da cosa deriva il termine Eurirs

Con la nascita del mercato unico europeo i tassi di interesse dei mutui sono stati unificati, quindi, il tasso IRS internazionale è stato chiamato Eurirs per l’Eurozona. Per ciò che riguarda il significato di termini come Eurirs a 1 mese, Eurirs a 3 mesi oppure Eurirs a 6 mesi ci si riferisce, in caso di mutuo, ai rimborsi rispettivamente mensili, trimestrali o semestrali.

Invece, con il termine IRS 1 y, cioè IRS 1 year, si intende IRS a 1 anno, con IRS 2 y ci si riferisce a IRS a 2 anni e così via.

Considerando che il tasso Eurirs viene impiegato per indicizzare i mutui ipotecari a tasso fisso, quali clienti sono più idonei a sottoscrivere tale tipologia di contratto?

Dunque, i mutui a tasso fisso sono adatti a coloro che necessitano di rate invariabili nel tempo per pagare il finanziamento ottenuto, anch’esso caratterizzato da un capitale con importo certo.

Tali invariabilità delle rate e certezza del capitale si concretizzano alla stipula contrattuale del mutuo ipotecario a tasso fisso.

Purtroppo, ai fini preventivi di possibili perdite la banca applica ai propri clienti condizioni economiche più costose per i mutui a tasso fisso rispetto a quelle per i mutui a tasso variabile erogati, inoltre, tali mutuatari non potranno mai usufruire di eventuali riduzioni dei tassi d’interesse sul mercato.

Info utili sui parametri per scegliere un mutuo ipotecario

Per quanto riguarda i mutui ipotecari a tasso variabile l’indice di riferimento è l’Euribor, acronimo di Euro Interbank Offered Rate. Ovviamente, per scegliere un mutuo ipotecario bisogna considerare più parametri, quindi, non solo l’Eurirs e l’Euribor, ma, anche il Quantitative easing e il tasso BCE.

In particolare, il Quantitative easing è il parametro per l’acquisto dei titoli governativi utili ad immettere liquidità nel sistema economico-finanziario nell’Eurozona, mentre, il parametro BCE è il tasso di riferimento della Banca Centrale Europea attraverso il quale essa concede i prestiti a tasso variabile agli istituti bancari UE.

Inoltre, è altresì importante il tasso di inflazione dei prezzi indicativo del potere di acquisto della moneta euro.

L’Eurirs è uno dei provvedimenti a tutela del credito delle banche a prevenzione delle possibili perdite nei confronti di chi stipula il mutuo a tasso fisso, contratto molto conveniente per il debitore, dato che presenta un tasso fermo per tutta la durata del finanziamento, ma, rischioso per gli istituti di credito.

Infatti, tale provvedimento è indispensabile quando, a causa del rialzo dei mercati finanziari e monetari in Europa e delle variazioni dei tassi di interesse che ne conseguono, il costo del denaro supera il valore della rata a carico del mutuatario rappresentando così un rischio di perdite per gli istituti bancari.

Di conseguenza, le banche stipulano i contratti Swap accordandosi con dei soggetti speculatori che si accollino il rischio di natura finanziaria dovuto alla variabilità dei tassi di interesse.

Perché il valore del tasso Eurirs può aumentare

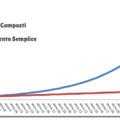

E’ bene evidenziare che il valore del tasso Eurirs può aumentare a causa delle aspettative pessimistiche riguardo alla crescita dell’inflazione negli stati dell’Unione Europea che hanno adottato la moneta euro. Infatti, durante l’anno 2017 il suo valore è salito in media di circa 0,20 punti per ogni scadenza ed anche quest’anno si è dimostrato ancora in aumento.

In particolare, considerando l’Eurirs 10 anni il valore del suo tasso è salito da 0,75 punti del gennaio 2017 ai 0,97 punti del gennaio 2018.

Inoltre, è necessario evidenziare che l’Eurirs cresce in dipendenza:

- dell’aumento della durata del finanziamento allo scopo di ridurre i rischi reali che aumentino i tassi d’interesse;

- della trasformazione dello scenario economico internazionale;

- dell’andamento dei Bund tedeschi e degli altri strumenti obbligazionari.

Per calcolare il tasso Eurirs da applicare alle operazioni di Swap sottoscritte dalle banche dell’Eurozona a copertura del rischio di variazioni dei tassi d’interesse bisogna ottenere la media ponderata delle quotazioni bancarie sugli IRS degli istituti europei più importanti.

Il tasso medio applicato ai contratti europei di IRS è calcolato dalla FBE rilevando assiduamente le 50 principali banche della zona euro.

La media ponderata delle quotazioni dipende dall’andamento dei tassi a lungo termine. I movimenti dei tassi Eurirs si ricollegano agli strumenti obbligazionari della stessa durata come, ad esempio, il Bund tedesco.

Però, l’Eurirs è solo uno dei due elementi che costituiscono il tasso di interesse per calcolare il mutuo a tasso fisso.

Infatti, al tasso Eurirs va anche sommato il valore dello spread annuo, compreso fra lo 0,50% e il 3%, applicato dall’istituto bancario, considerando anche la durata del mutuo, allo scopo di ottenere il TAN, cioè il Tasso Annuo Nominale. Quindi, lo spread rappresenta la precentuale di guadagno per la banca con cui il cliente sottoscrive il mutuo ipotecario a tasso fisso.

Esempio di calcolo del mutuo a tasso fisso con l’Eurirs

Su numerosi siti Web è possibile confrontare i mutui in circolazione grazie alla simulazione del calcolo del costo totale del mutuo a tasso fisso, con relativa rata mensile, inserendo nell’apposito form i dati come:

- l’importo del finanziamento a tasso fisso;

- la durata del mutuo;

- il tasso Eurirs sommato alla percentuale di spread bancario;

- l’indice TAEG.

La stessa simulazione è realizzabile anche con i mutui a tasso variabile e a tasso misto. Il seguente è un esempio di calcolo del mutuo a tasso fisso di durata ventennale, con l’Eurirs, rivolto alle coppie di sposi più giovani interessate a comprare la prima casa.

Nello specifico, considerando un importo di 50.000 euro, il tasso Eurirs 20 anni e l’indice TAEG 1,68% il costo totale del finanziamento si aggira intorno ai 57.635, con rate mensili di 240 euro. Ovviamente, sul Web è possibile richiedere dei veri e propri preventivi realizzati da esperti professionisti del credito.

Al riguardo, è opportuno ricordare che gli importi di tali preventivi varieranno a seconda del periodo in cui vengono calcolati.

Se i soggetti privati o gli imprenditori sono interessati ai mutui a tasso fisso per acquistare i beni immobili possono monitorare ogni giorno i tassi Eurirs suddivisi in base alla durata, scoprire info utili e osservare l’andamento storico delle variazioni dei tassi nel lungo periodo ricorrendo a fonti come:

- i siti specializzati presenti nel Web;

- le pagine dei quotidiani cartacei o digitali dedicate all’economia e alla finanza;

- i broker di mutui in rete.

Grazie a tali fonti è possibile controllare, per esempio, le variazioni dei tassi in un anno, un quinquennio, un decennio, fino ad un massimo di 30 anni.

A tal riguardo, i tassi Eurirs oscillano approssimatamente fra il 3,9% per un periodo di un anno e il 4,20% per un periodo di 30 anni.

La funzione principale del tasso Eurirs è quella di evitare le perdite conseguenti alle oscillazioni negative dei mercati e dei tassi assicurando i necessari introiti alle banche che stipulano i mutui a tasso fisso con la loro clientela.

Tale funzione è realizzabile sommando all’Eurirs quella quota decisa dall’istituto bancario chiamata spread.

Questa quota di guadagno dipende dal tipo di mutuo concesso, dalla sua durata, dalla banca stessa e dal mercato del credito.

Eurirs: info utili conclusive

Per concludere, è importante sottolineare che gli istituti bancari utilizzano l’Eurirs come strumento parametrico di riferimento nella sottoscrizione dei mutui a tasso fisso per erogare i propri contratti di finanziamento alla clientela.

Grazie a questo parametro di indicizzazione dei mutui ipotecari a tasso fisso le banche proteggono il proprio credito dal rischioso aumento del costo del denaro che potrebbe superare la rata prevista dal piano di ammortamento del finanziamento concesso al mutuatario con conseguenti perdite di denaro.

Per tali ragioni, gli istituti di credito fanno acquistare il rischio che i tassi di interesse aumentino in futuro a dei soggetti speculatori che vogliano sottoscrivere un contratto di Swap. In tale accordo finanziario vengono specificate le date in cui devono avvenire i pagamenti e le modalità di calcolo dei loro importi.

{kind=link}

{kind=link}

{kind=link}