Si sente spesso nominare il termine “EBITDA” di una specifica azienda, in funzione del suo valore e del suo potenziale margine di crescita specialmente durante la pubblicazione dei bilanci e dei conti trimestrali. In molti, però, ignorano di che cosa si tratti realmente questa sigla e perchè risulti essere così importante nel mondo societario.

In questo articolo, dunque, troverete tutte le informazioni necessarie per fare chiarezza su cos’è e che ruolo ha l’indicatore EBITDA.

- DEFINIZIONE DI EBITDA

- RUOLO E UTILIZZO DELL’EBITDA

- CALCOLO DELL’EBITDA

- RAPPORTO CON ALTRI INDICATORI

- CRITICHE A EBITDA

- EBITDA E SOCIETA’ HIGH-TECH

DEFINIZIONE DI EBITDA

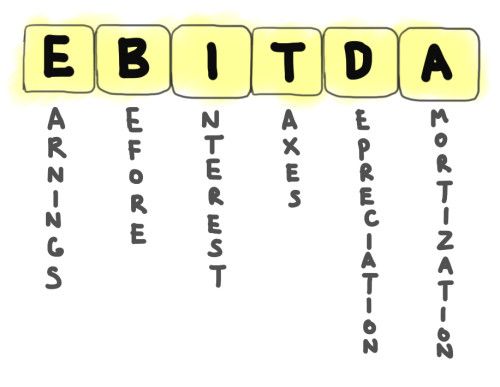

L’acronimo “EBITDA” significa letteralmente “Earnings Before Interest, Taxes, Depreciation and Amortisation“, ovvero: utili prima degli interessi, delle imposte, del deprezzamento e degli ammortamenti. Ha il proprio corrispettivo italiano nell’espressione “Margine Operativo Lordo” (MOL in sigla).

L’EBITDA nasce negli anni Ottanta, parallelamente all’inserimento nell’uso comune della “leveraged buy-out“, ossia una pratica finanziaria che consente di acquisire una società sfruttando le sue capacità di indebitamento.

Si tratta sostanzialmente di un indicatore di profittabilità aziendale, che viene utilizzato per la valutazione della società e dei titoli azionari. EBITDA infatti permette di controllare se una determinata società realizzi profitti positivi o meno, basandosi solo sulla sua gestione operativa, cioè tutto ciò che riguarda il business aziendale.

Come si può ben capire dal nome completo, non tiene dunque conto degli interessi passivi, della gestione fiscale, dell’eventuale deprezzamento dei beni e degli ammortamenti, ma indica esclusivamente la redditività operativa dell’azienda analizzata.

RUOLO E UTILIZZO DELL’EBITDA

Molti analisti menzionano frequentemente l’EBITDA nel momento in cui esprimono le proprie considerazioni sul valore di un’azione, utilizzando questo indicatore come riferimento nella stima del titolo.

In borsa, infatti, l’EBTIDA ha un ruolo chiave nella valutazione di qualsiasi titolo azionario. Attraverso questo indicatore si è in grado di mettere a confronto i risultati di aziende diverse che però operano nel medesimo settore, in modo da poter fornire una rapida stima sul prezzo di un’azione in un’offerta pubblica iniziale.

Risulta indispensabile per comparare la redditività tecnico-economica di imprese differenti proprio perchè rimuove l’influenza delle politiche finanziarie e di bilancio dei manager dell’azienda.

Affiancato ad altri indicatori più precisi, EBTIDA viene anche usato nella pubblicazione dei bilanci e nei report finanziari delle società quotate: è infatti una veloce ed intuitiva approssimazione del flusso di cassa di una determinata azienda. Se i ricavi sono maggiori dei costi, significa che vi sarà un utile, in caso contrario si avrà dunque una perdita.

E’ importante comunque non confondere il MOL con il cash flow, anche detto flusso di cassa, che rappresenta invece il totale dei proventi netti generati dall’azienda in un anno, ossia la differenza tra tutte le entrate e tutte le uscite prodotte.

L’EBITDA serve appunto a calcolare se questo flusso risulta positivo o negativo, ma non coincide assolutamente con esso! Per ottenere il valore del cash flow basta sottrarre dal MOL gli investimenti in capitale fisso (CAPEX).

CALCOLO DELL’EBITDA

Dopo aver compreso il significato del termine EBITDA è necessario capire come si calcola. La formula generale appare molto intuitiva:

EBITDA = Fatturato – Costo del Venduto.

EBTIDA può però essere quantificata più precisamente in due modi differenti, che portano sempre allo stesso risultato:

• 1) Nel primo sistema si sommano:

- utile lordo,

- ammortamenti,

- accantonamenti,

- svalutazioni,

- minusvalenze,

- oneri finanziari,

- costi non caratteristici.

E a tutto ciò si va poi a sottrarre il totale di: - plusvalenze,

- proventi finanziari,

- ricavi non caratteristici.

• 2) Altrimenti, si calcola il valore della produzione (che consiste nella somma tra i ricavi e la variazione delle rimanenze) e vi si sottrae la somma di tutti i costi sostenuti dall’azienda:

- costi per le materie prime,

- costi per i servizi,

- costi per il personale (incluso l’accantonamento TFR),

- altri costi di struttura.

Da queste due formule si può quindi capire ancora meglio che cos’è l’EBITDA: un sistema per visualizzare la redditività dell’impresa ignorando tutti quei fattori di natura straordinaria.

Esempio: consideriamo una generica azienda che abbia prodotto nel 2017 un fatturato pari a 32746 Euro, con un costo del venduto di 26331 Euro. L’EBITDA di questa impresa varrà dunque: 32746 – 26331 = 6415 Euro.

RAPPORTO CON ALTRI INDICATORI

L’EBITDA ha anche un importante utilizzo nella realizzazione di ulteriori indicatori che ad essa fanno riferimento, come ad esempio l’Enterprise Value o il Debt. Entrambi sono rilevatori in grado di confrontare il valore totale di una società con i debiti che essa ha: si può così capire se questa azienda sarà in grado di ripagarli in un fututo prossimo o ne verrà sommersa.

Un altro indicatore molto importante nell’ambito aziendale è il risultato netto, ovvero la differenza tra il risultato prima degli oneri finanziari e le imposte dell’esercizio. Tra il MOL e quest’ultimo vi sono grandi differenze: il risultato netto, infatti, tiene conto anche dei vari ammortamenti e soprattutto delle spese per la gestione fiscale.

Vi è dunque la possibilità che un’azienda abbia risultato netto negativo, ma un’EBITDA comunque positivo, oppure, viceversa, che il secondo indicatore sia inferiore allo zero, ma l’esercizio dell’azienda sia stato comunque chiuso in utile.

CRITICHE A EBITDA

Nonostante il largo utilizzo di questo indicatore, molti analisti ne mettono in discussione l’esaustività, puntando l’occhio sul alcune problematiche.

La critica principale riguarda il fatto che nella quantificazione del MOL si ignorino gli interessi e le spese fiscali. Nella realtà, infatti, questi due fattori vanno ad occupare una bella fetta del bilancio di qualsiasi azienda. Può presentarsi, infatti, il caso in cui una società possieda un indicatore EBITDA positivo, ma si ritrovi comunque in perdita per uno sbilanciamento per quanto riguarda gli interessi passivi.

Come infatti ha affermato Warren Buffett, noto imprenditore statunitense: “Il management pensa che le spese per il capitale le paghino le fatine dei denti?”. Con questa frase polemica, il famoso economista voleva infatti porre l’attenzione su come l’EBITDA, da solo, non possa essere del tutto esaustivo.

Inoltre, non è presente una vera e propria regolamentazione standard che definisca dettagliatamente la composizione dell’EBITDA. Questo può portare ad usi illeciti o comunque scorretti di questo indicatore. Vi sono ad esempio società che ne approfittano cambiando man mano la composizione del proprio MOL per celare i cali di profittabilità, con il rischio che, con il passare del tempo, questi problemi gestionali emergano e causino danni irreparabili.

EBITDA E SOCIETA’ HIGH-TECH

Le nuove società high-tech hanno presentato parecchi problemi nel gestire l’indicatore EBITDA. Queste aziende, infatti, difficilmente riescono ad ottenere fin dai primi anni di vita profitti adeguati.

Per questo motivo, esclusivamente per queste tipologie di imprese appena avviate, si considera il bilancio fruttuoso se vi è presente anche solo un valore positivo di Margine Operativo Lordo.

Poichè, infatti, è difficile che le aziende high-tech registrino utili fin dall’apertura, un indicatore positivo denota che in ogni caso i profitti della società sono sufficienti a far fronte alle spese operative e del personale, senza causare debiti.

IN CONCLUSIONE

L’EBITDA rappresenta uno degli elementi più significativi per determinare se una società può produrre profitto tramite la gestione operativa, tralasciando, quindi, aspetti finanziari che potrebbero fornire una percezione scorretta o incompleta del reale trend dell’azienda.

{kind=link}

{kind=link}

{kind=link}