Linguaggio dei Codici

L’Agenzia delle entrate utilizza un sistema di codici per il pagamento delle imposte; sono indicati col nome di codici tributo e servono ad identificare una determinata imposta o entrata. Sono formati da una serie di cifre uniche e di tipo alfanumerico. Qui di seguito vedremo cos’è nello specifico il Codice tributo 3958 e soprattutto capiremo come usarlo.

- Il Codice tributo 3958

- Compilazione Modello F24

- Ravvedimento Operoso

- Immobili variati e totali

- Esenzioni o riduzioni

- CALCOLO DELLA TASI

- Modello F 24

- Altri codici che riguardano la Tasi

Il Codice tributo 3958

Conoscere i riferimenti di ogni codice tributo è importante al fine di capire quale imposta si stia pagando e perché. Il codice tributo 3958 è uno dei codici che indicano la Tasi, ovvero la Tassa sui Servizi Indivisibili che comprendono tutti quei servizi che non hanno bisogno di una richiesta individuale da parte dei cittadini.

Servizi comunali come:

- illuminazione pubblica;-manutenzione delle strade

- sicurezza

- anagrafe

- polizia locale

- spazi verdi pubblici

- arredo urbano.

Non potendo quantificare esattamente l’uso da parte del singolo cittadino degli spazi comuni o dei benefici che trae da servizi di sicurezza o di polizia locale, questa tassa va a finanziare i costi dividendo le spese fra tutti gli abitanti del Comune. Questa imposta viene pagata al Comune, dove si trova l’immobile.

Sono obbligati a pagare la Tasi i proprietari dell’immobile e coloro che lo possiedono o ne fanno uso, ad esempio gli inquilini.

Grazie alla legge di stabilità dell’anno 2016, l’imposta non dovrà essere pagata nel caso in cui si tratti di abitazione principale. Il pagamento si divide in due rate, la prima da versare nel mese di Giugno come acconto e l’altra nel mese di Dicembre come saldo.

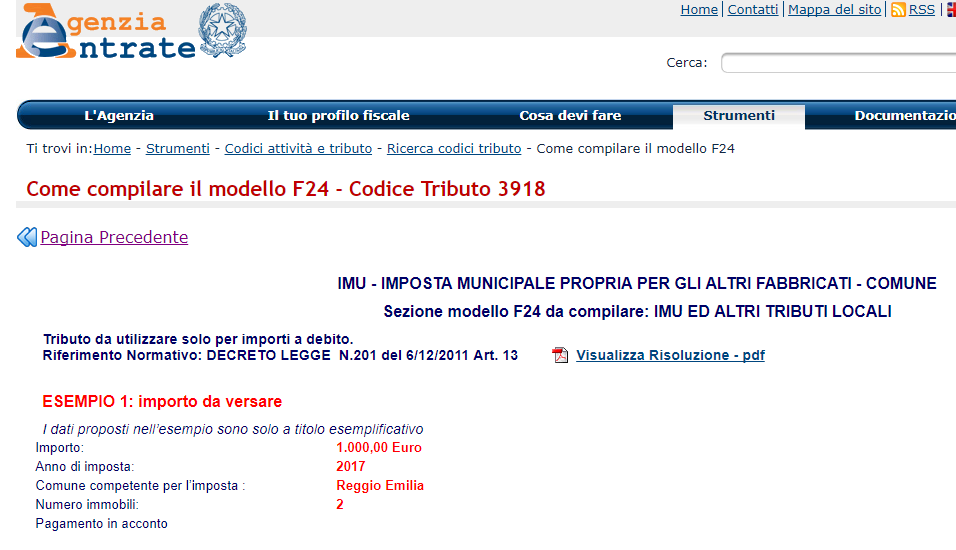

Compilazione Modello F24

Il Codice tributo 3958 è inserito all’interno del modello F24 quando si tratta di un pagamento che riguarda l’abitazione principale o le relative pertinenze. Per i fabbricati rurali, le aree fabbricabili ed altri tipi di immobili vi sono differenti codici tributo.

Si può pagare la quota relativa al codice tributo 3958 compilando il modello F24, nella sezione IMU e altri tributi locali, in quanto si tratta di tributi comunali.

Bisognerà scrivere nello spazio che indica la somma degli importi a debito il corrispettivo dovuto, indicando il codice ente ed il codice comune. Questi due codici serviranno a riportare i riferimenti catastali dell’immobile e riguarderanno il comune sul quale vige, appunto, la tassa da pagare.

Ravvedimento Operoso

La casella Ravv. indica il ravvedimento operoso e si deve barrare solo nel caso in cui si stia svolgendo l’operazione stessa che consiste nella possibilità di regolarizzare da parte del contribuente eventuali sanzioni, omissioni tributarie o irregolarità in modo del tutto spontaneo.

Sarà necessario indicare anche l’anno al quale ci si riferisce e se si tratta di acconto o saldo; se si effettua un unico pagamento, le caselle dovranno essere barrate entrambe. Indicare il numero di immobili per cui stiamo pagando l’imposta, insieme all’anno di riferimento.

Immobili variati e totali

Scendendo nella pagina troviamo la casella che indica gli “immobili variati“, che va barrata nel caso in cui siano avvenute variazioni per uno o più immobili che necessitano la richiesta e la dichiarazione di variazione.

Dovrete compilare solo la parte in cui è richiesto l’importo a debito versato e non la casella a credito compensato.

Infine troviamo TOTALE G, che riguarda sempre la somma degli importi a debito che abbiamo già indicato sopra nella sezione IMU ed altri tributi locali; TOTALE H, da compilare solo se sono presenti importi a credito; SALDO (G-H) che comprende il saldo di entrambi i totali.

Nel caso di detrazione riempire la casella apposita segnando la detrazione per abitazione principale.

Esenzioni o riduzioni

Il Comune è l’Ente in grado di decidere se applicare eventuali riduzioni o esenzioni per quanto riguarda gli immobili invenduti, stabilendo un versamento minimo relativo all’imposta annua.

Le categorie di immobili che risultano esenti dal pagamento della Tasi sono:

- gli immobili posseduti dallo Stato

- gli immobili di propriet delle Regioni, Province e dai Comuni stessi

- immobili destinati a compiti istituzionali e posseduti dal Servizio Sanitario Nazionale

- fabbricati ad uso culturale o ad uso di culto

- edifici della Santa Sede

- fabbricati dichiarati inagibili

- fabbricati appartenenti a organizzazioni estere o internazionali.

Tutti i terreni agricoli e le abitazioni usate come prima casa non saranno soggette al pagamento della Tasi.

CALCOLO DELLA TASI

Il codice tributo 3958 indica appunto la Tasi, la cui imposta viene calcolata sulla base imponibile della rendita catastale. Ovvero bisogna partire dalla rendita catastale rivalutata del 5per cento, poi moltiplicare il risultato per il coefficiente (che per le case è di 160), applicare l’aliquota e sottrarre eventuali detrazioni.

I Comuni hanno la possibilità di aumentare l’aliquota fino a una percentuale massima e con l’aiuto dei sindaci distribuirla fra le abitazioni primarie e quelle secondarie.

Esistono dei casi in cui il Comune stesso decide di escludere alcuni immobili dal pagamento della tassa, ad esempio quando si tratta di abitazioni con un unico occupante, di abitazioni utilizzate solo durante una determinata stagione o addirittura raramente, nel caso di abitazioni occupate da persone che risiedono per più di sei mesi all’anno all’estero e infine per fabbricati rurali ad uso abitativo.

Modello F 24

Il modello F 24 è utilizzato in Italia per pagare la maggior parte delle imposte, dei contributi e delle tasse. Le imposte riguardano i redditi, il valore aggiunto (Iva), l’imposta municipale propria per tutti i comuni (Imu), le imposte regionali sull’attività produttiva (Irap).

Viene utilizzato anche per i contributi e i premi che riguardano l’Inps, l’Inail, l’Inpdai, l’Inpdap e l’Enpals, la Tasi, il canone televisivo, la tassa sui rifiuti ed il canone televisivo.

Il modello 24 offre inoltre una grande agevolazione alle imprese, in quanto mette a disposizione la possibilità di compensare gli eventuali crediti del pagatore con ogni debito indicato e presente nel suddetto modello.

Questa è una grande comodità soprattutto per le aziende ad esempio quando si trovano a dover attendere un rimborso, per il quale passano vari anni.

In questo modo possono quanto meno ridurre i pagamenti ed essere quindi agevolati.

Il modello F 24 è diviso in sezioni ed ha uno schema aperto, questo vuol dire che il pagatore potrà inserire tranquillamente il codice del tributo da pagare e nel caso di nuovi codici tributi basterà cambiare soltanto il numero, utilizzando lo stesso identico modello.

Inoltre può essere utilizzato anche per pagare le somme che riguardano:

- avviso di accertamento

- avviso di irrogazione sanzioni

- conciliazione giudiziale

- liquidazione e controllo formale della dichiarazione.

Altri codici che riguardano la Tasi

Come abbiamo visto, il Codice tributo 3958 è soltanto uno dei codici che riguardano la Tasi; essa, insieme all’Imu, rappresenta una delle principali fonti di sostentamento dei comuni.

Gli altri codici tributi che potrete trovare sono:

- il Codice tributo 3961 che concerne “tutti gli altri fabbricati”

- il Codice tributo 3959 che riguarda tutti i “fabbricati rurali ad uso strumentale”

- il Codice tributo 3960 che interessa tutte le aree fabbricabili.

Vanno tutti inseriti nell’apposita casella sul modello F 24 nella sezione Imu ed altri tributi locali insieme alla somma degli importi che si devono versare, all’anno di riferimento e al numero di fabbricati ai quali ci si riferisce.

Infine, il modello F24 si può compilare online tramite i servizi di internet banking oppure semplicemente recandosi alla posta o in banca.

{kind=link}

{kind=link}

{kind=link}