- Crisi bancarie e i vostri risparmi

- Bail-in e il salvataggio delle banche

- Come viene applicato il Bail-in

- Dove nasce il bail-in

- Le banche chiedono l’intervento del governo

- I casi di manovre di salvataggio interno in Italia

- Bail-in e titoli di stato

- La direttiva BRRD

- Vantaggi e svantaggi della manovra di salvataggio interno delle banche

Crisi bancarie e i vostri risparmi

Dal 1° Gennaio 2016 in Europa è entrata in vigore la normativa BRRD, acronimo di (Bank Recovery and Resolution Directive). Questa normativa punta a limitare le crisi delle banche e fa in modo che le eventuali crisi non gravino sullo stato economico del paese e sui suoi contribuenti.

Come faranno le banche senza lo stato?

Come sopracitato, lo stato non interverrà più direttamente nel salvataggio delle banche, bensì le banche saranno costrette ad effettuare una manovra di salvataggio interno, ossia un Bail-in al fine di uscire dalla crisi.

Bail-in e il salvataggio delle banche

Le banche in crisi saranno costrette ad effettuare il salvataggio interno coinvolgendo in modo diretto azionisti e creditori:

- Azionisti: possono essere individui singoli o società che possiedono delle azioni quotate in borsa;

- Creditori: sono tutte quelle persone che hanno un deposito in banca, in quanto avevano fatto un prestito alla banca.

Nel caso degli azionisti, la banca può ridurre o azzerare direttamente le azioni; nel caso dei creditori, la banca potrà trasformare il loro credito in azioni secondo diverse fasce.

Come viene applicato il Bail-in

Il Bail-in viene applicato dalla categoria più alta che è anche quella con il rischio maggiore per i risparmiatori. Vediamo queste categorie:

- Titolari di fondi di investimento: ossia tutti coloro che hanno investito in fondi di investimento rischiosi e anche proprietari delle banche;

- Creditori senza garanzia: tutti quei creditori che hanno investito in società senza esserne direttamente coinvolti;

- Creditori chirografari: tutti quei creditori che, grazie a dei documenti firmati dai loro debitori, posseggono il diritto legale di rivendicare le somme non pagate dal debitore;

- Famiglie ed imprese: nel Bail-in sono coinvolte anche le famiglie e le imprese con un deposito superiore a 100 mila euro;

- Fondo di garanzia per i depositi: ossia il fondo che protegge i depositanti e che, in caso di crisi, risponde direttamente per loro.

Sono invece esclusi dal Bail-in, o manovra di salvataggio interno delle banche per uscire dalla crisi, le seguenti categorie:

- Tutte le famiglie e le imprese con un deposito non maggiore di 100 mila euro;

- Investitori in fondi, in obbligazioni SICAV e in prodotti finanziari assicurativi;

- Titoli rilasciati da banche non coinvolte nella manovra di salvataggio interno delle banche;

- Casseforti o oggetti di valore custoditi all’interno della banca.

Dove nasce il bail-in

La manovra di salvataggio interno delle banche nasce nel 2008 negli Stati Uniti per salvaguardare le banche dalla crisi che stava insorgendo a causa dei molteplici crediti fatti dalle banche, in quanto le banche permettevano a chiunque volesse di ottenere un prestito anche se quest’ultimo non presentava i requisiti minimi per un prestito.

A lungo andare, le persone che avevano richiesto i prestiti si trovarono in difficoltà smettendo di pagare le rate e causando grandi perdite alle banche che iniziarono così ad entrare in crisi, poiché non ricavavano più i profitti dai prestiti offerti e, di conseguenza, non potevano più pagare i loro obbligazionisti, ritrovandosi così quasi a chiudere.

Le banche chiedono l’intervento del governo

Vista l’imminente crisi che stava iniziando a gravare sulle banche, quest’ultime iniziarono a chiedere l’aiuto del governo che, però, a sua volta, si trovò in difficoltà, in quanto la crisi era molto grande e il governo non poteva coprirla tutta.

Così creo la manovra di salvataggio interna delle banche dalla crisi o Bail-in, costringendo azionisti, creditori e depositanti ad aiutare la loro banca a tappare la crisi, mettendo a disposizione le loro azioni e i loro crediti.

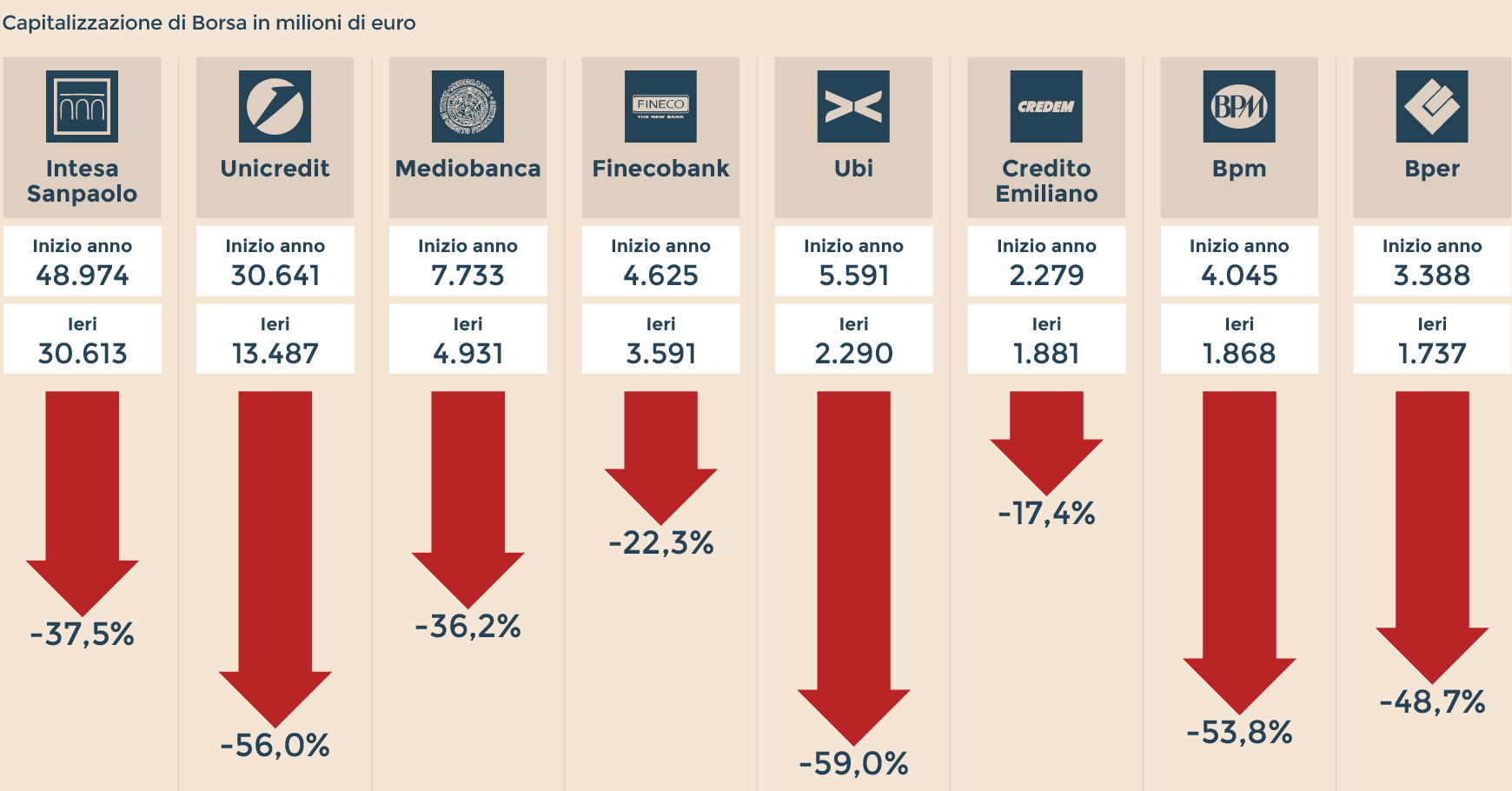

I casi di manovre di salvataggio interno in Italia

Uno dei casi più famosi in Italia è quello della banca Monte dei Paschi di Siena che entrò in crisi e, grazie all’avvento della manovra di salvataggio interno che arrivò in Italia dal primo gennaio 2016, fu risanata una parte del debito che aveva la banca Monte dei Paschi di Siena.

Banche a rischio in Italia:

- Unicredit

- Carige

- Credem

- Mps

- Banco Popolare

- Intesa Sanpaolo

- Bper

- Bpm

- Popolare di Sondrio

- Barclays

- Popolare di Vicenza

- Veneto Banca

- Ubi

- Mediobanca

Queste banche sono state prese sotto il controllo della Banca Centrale Europea.

Bail-in e titoli di stato

Iniziamo dicendo che cosa sono i titoli di stato:

I titoli di stato sono emessi dallo stato al fine di limitare i debiti su attività pubbliche come scuole, servizi sanitari, trasporto pubblico e tutto ciò che rientra nelle attività emesse dallo stato.

Alcuni tipi di titoli di stato:

- BOT: buoni ordinari del Tesoro;

- BTP: buoni del tesoro poliennali;

- CCT: certificati di credito del tesoro;

- CTZ: certificati del tesoro zero coupon.

Chiunque rientri nella categoria degli investitori sui titoli di stato è esente dal Bail-in o manovra di salvataggio interno delle banche poiché, se si andasse a colpire i titoli di stato, si rischierebbe di creare una crisi di stato, ossia l’opposto di ciò per cui è stata creata la manovra di salvataggio interno delle banche.

La direttiva BRRD

La direttiva BRRD (dal termine inglese Bank Recovery and Resolution Directive) ossia la ripianificazione della crisi delle banche, è stata approvata il 10 settembre

2015 dal Consiglio dei Ministri Europeo.

Con questa direttiva, l’Unione Europea punta a limitare le crisi e a risolvere i problemi che si sono presentati più di una volta in passato e ad anticipare eventi come un’improvvisa catastrofe finanziaria Europea e mondiale. Ecco come:

- Pianificare la gestione della crisi;

- Intervenire in tempo, prima del dissesto finanziario e bancario;

- Gestire la fase di rivoluzione distribuendo il debito tra azionisti e creditori.

Come difendersi dalla manovra di salvataggio interno delle banche:

- I conti correnti: fare l’inventario dei propri conti correnti e due calcoli perché, nel momento in cui i vostri conti raggiungono i 100 mila euro siete ancora salvi, ma quando superano i 100 mila euro sarete soggetti automaticamente alla manovra di salvataggio interno delle banche;

- Provare diverse banche: si intende controllare la solidità finanziaria della vostra banca al fine di non ritrovarvi all’improvviso dentro alla manovra di salvataggio interno delle banche perché la vostra banca rischia il fallimento;

- Conti online: i conti online non sono ancora stati presi sotto assedio dalle banche, perciò potete ancora approfittarne e nascondere i vostri risparmi senza paura;

- Investitori: per difendervi dalle banche, vi converrà investire in titoli di stato garantiti poiché, essendo intoccabili, non possono essere presi di mira dalle banche per la manovra di salvataggio interna.

Vantaggi e svantaggi della manovra di salvataggio interno delle banche

Analizziamo ora quali possono essere i punti a favore o a sfavore applicando una manovra nata per proteggere gli stati dalle crisi ma che, in realtà, potrebbe provocare molti danni per il futuro dell’economia dell’Europa e anche del mondo.

I vantaggi effettivamente non sono molti però proviamo a vederne alcuni:

- Riduzione della possibilità di fallimento di grandi banche;

- Evitare grandi crisi economiche come quella verificata in Grecia;

- Lo stato non è più costretto ad intervenire con i soldi dei contribuenti.

Vediamo ora gli svantaggi che sono presenti in quantità maggiori rispetto ai vantaggi, poiché gli svantaggi sono quasi tutti a carico di azionisti, creditori e risparmiatori.

Alcuni svantaggi:

- Riduzione del valore delle azioni;

- Fallimento di imprese con un credito superiore ai 100 mila euro;

- La perdita di tutto il capitale da parte di famiglie aventi più di 100 mila euro;

- Rischio di scomparsa di azionisti e investitori.

{kind=link}

{kind=link}

{kind=link}